梅斯医学MedSci APP

医路相伴,成就大医

梅斯医学MedSci APP

医路相伴,成就大医

近年来,中国医药行业取得了突飞猛进的发展,随着“4+7和新药加速审批”等政策的推出,制药企业正面临着一系列前所未有的挑战。

2019年4月18日,安永正式发布2019年首份医药行业研究报告《中国医药改革背景下,跨国药企的战略应对》(以下简称“报告”),该报告对跨国药企在面对中国医药市场波澜起伏,快速多年的政策经济环境下,如何做出战略调整,制定并实施高效的转型举措进行了分析和预测。

“4+7”政策后,企业所面临的挑战

在目前政策背景下面临前所未有的挑战,包括鼓励创新、规范行业行为、提升质量和控费等一系列医药政策出台,特别是过专利期原研药长期在中国保持高溢价的时代终结。该报告聚焦跨国药企如何在此变革环境下进行战略调整,制定并实施高效的转型举措,防范风险,积极应对中国的医药行业改革,寻求新的商业契机。

报告指出,2018年全球医药市场规模约为1.25万亿美元,预计至2023年,全球医药市场规模将超过1.50万亿美元。中国在2015年已经成为全球第二大药品国家市场,2018年市场规模约达1370亿美元,占全球市场11.37%,预计至2023年,规模将达到1400-1700亿美元。

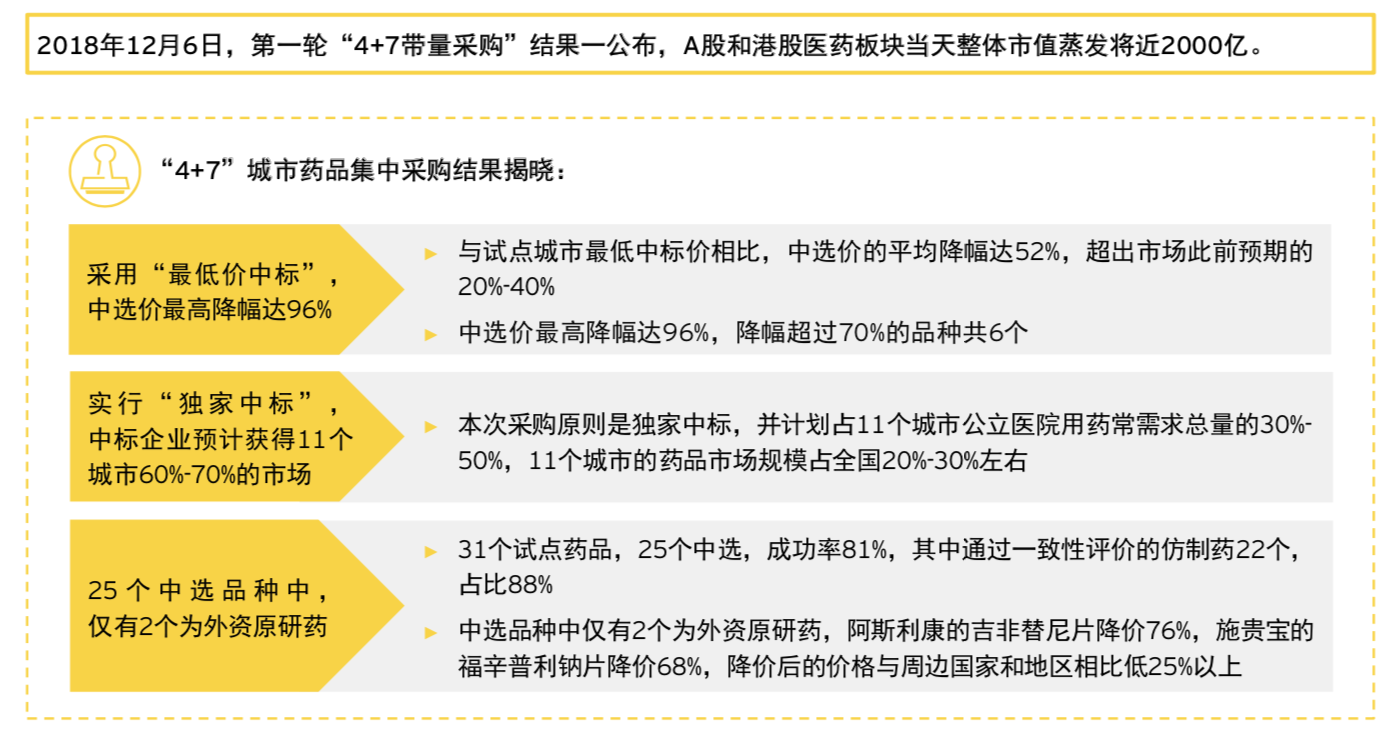

2018年12月6日,第一轮“4+7”城市药品集中采购试点启动,这一枚重磅消息所代表的中国一系列医改政策对国内外药企带来了长期深远的影响,传递出针对供应端的改革,在提高质量的前提下,控费的决心十分坚定。