梅斯医学MedSci APP

医路相伴,成就大医

梅斯医学MedSci APP

医路相伴,成就大医

作者:医药经济报 闫庆松

自研OR并购?

No.1诺华:自研产品占比高

No.2武田、No.3 BMS:超级并购助力

第一梯队中的下滑者与新进者

要不要“大型并购”?

并购愈加频繁,“按需并购”成主流

诺华与英国NHS联合,以快速推进胆固醇PCSK9的基因干扰药物inclisiran

![]() 0

2020-01-16

点击查看

0

2020-01-16

点击查看

诺华2019年财报:Consetyx销售额居首,基因治疗未来可期

![]() 0

2020-01-31

点击查看

0

2020-01-31

点击查看

诺华的MET抑制剂卡马替尼治疗非小细胞肺癌,获得FDA授予优先审查

![]() 0

2020-02-14

点击查看

0

2020-02-14

点击查看

诺华的抗血管内皮生长因子(VEGF)单抗Beovu获欧盟批准,用于治疗年龄相关的湿性黄斑变性

![]() 0

2020-02-20

点击查看

0

2020-02-20

点击查看

英国首位患者在NHS内接受诺华的Luxturna基因疗法治疗先天性黑蒙病

![]() 0

2020-02-20

点击查看

0

2020-02-20

点击查看

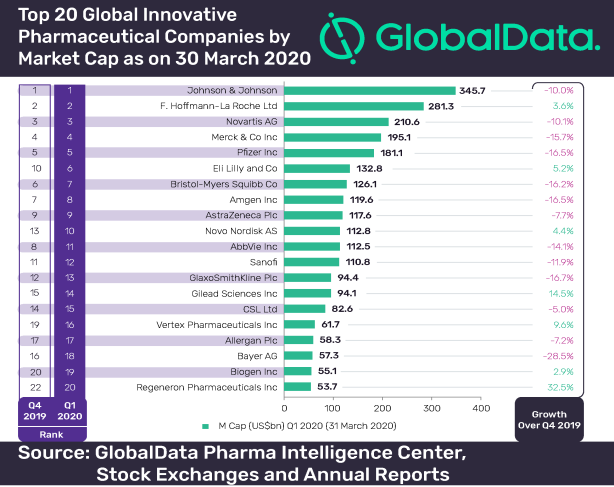

2020 Q1各大药企收入排名,强生,罗氏,诺华,默沙东,辉瑞,礼来,阿斯利康......

![]() 0

2020-05-03

点击查看

0

2020-05-03

点击查看