2018年,多条线产业出现下行趋势,而医疗健康却呈现规模大、增速快和需求旺的势头。

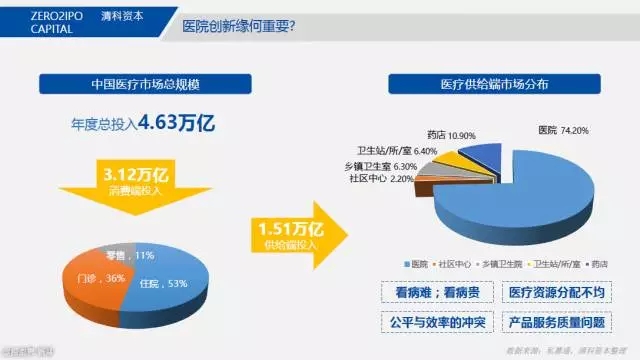

来看一组数据:2010年至2016 年全国卫生总费用从20000亿元上升到45500亿元,年复合增长率为12%。而人均 GDP 从 2010 年的 30876 万元/人上升到2017年的59660万元/人,复合增速约为11%。

可以见得国内卫生费用的增速明显高于国内GDP增速,这就体现出国内医疗整体需求正在快速提升。

可是医疗投资并不像科技类投资那么快速,前期风险以及投资数额巨大,专业性强,失败率高,并且时间周期较长,导致了医疗项目的壁垒很高。

但是资本圈在推动医疗的同时,制造“资本泡沫”在所难免,所以我们应该理性的看待这一个客观事实,避免急于就成。

不得不说的是,中国的医疗环境确实在变化,医疗改革正在进行中,有各种事物客观的在发生,这也是医疗产业发达的美国曾经走过的路,也正逐渐的被市场验证。

这其中三项关键条件也已经浮出水面。

首先是技术红利:基因组学、蛋白组学的发展,让人类可以从一个全新的维度理解、战胜疾病;

其次是政策红利:国内正在全面开放民营资本对医疗领域的投资,全面开放医生的自由执业;

第三是人口红利:中国步入老龄化社会,正是医疗需求旺盛的时期。

多名关注医疗服务的投资人向《多肽链》透露称:“现如今,医疗创业者正逐步将自身业务深入医疗环节中,同时向诊前诊后拓展延伸,这其中围绕技术创新、垂直细分领域、基层医疗等项目将会更受资本青睐。”

公立医院数量近年来呈下降趋势。与之对比,民营医院数量快速增加。

至2016年11月底,民营医院数量已超过公立医院数量,而民营资本进入医疗服务领域,将形成以公立医疗机构为主体,民营医疗机构为补充的多元医疗服务格局,通过引入竞争促进医疗服务行业健康发展。

当然,这除了改革红利之外,医疗服务内的投资行为也正在加强。从市场角度分析,医疗服务最核心的痛点是优质医疗资源的供给不足,这其实延伸出很多结构性问题,人才痛点,支付问题、基层医疗不完善也随着政策的导向,资本的支持正在快速解决。

高精尖的医疗人才大部分聚集在一线城市的公立医院,而随着军改、医生集团等政策的出台,正快速涌向非公医疗机构。

于此同时,以保险为代表的健康险、寿险、以及第三方支付、消费信贷、融资租赁等等,会对整个医疗服务业的变革和发展起到强大的加速、推动和催化作用。

未来医疗服务业,C端的流量入口所发挥的影响力仍非常重要的,专科医疗服务行业的发展将非常快速。目前,爱尔眼科、美年体检、口腔诊所等已经具备了相当强的竞争力。

非公医疗的突破,在与公立医疗的互补、竞争和协同发展中突出专科优势,仍是未来5-10年的主旋律。

概括起来说就是公立医院没有做好,或者没有做的地方,就是非公医疗的发展方向。专科例如眼科和口腔,透析、第三方影像检验等已经成为规模了,还有产业闭环容易形成的

儿童保健和妇产科。

对于营利性的民营医疗机构来说,未来无论是面对‘医联体’还是‘医共体’,唯一要做的利用信息化手段帮助医生快速提高其

诊疗能力,减少医疗事故和医疗纠纷,从而吸引患者、提供满意的服务与高超的医疗技术水平。

而基层医疗的关键,社区诊所将会有很大的发展机会,这可以延伸到家庭医生、居家医疗和看护,健康

管理等,日常可以做好常见疾病的诊治,中间可以提供有效快速精准的转诊服务,后端可以接受大医院治疗后的病人康复。

可是医疗服务始终不是一个可以实现快速增长、获取暴利的行业,所以资本要有正确的回报预期。

对于医疗领域的创业者来说,有更多资本关注医疗行业是好事,但并不是所有的投资人对医疗领域都非常熟悉,尤其要警惕热钱,因为他们大多数进的快退的也快。

在市场热的时候,抓住时间窗口完成融资,同时要保持冷静,不要因为市场一时较热,就对估值等产生不切实际的预期,耽误融资进程。

并且,对希望进入医疗投资领域的机构来说,要认清自己能力圈的边界在哪里。虽然不像二级市场那么透明,但在几百家机构的参与下,医疗早期投资已经是一个比较充分竞争的市场。加上老牌

基金从很多年前就开始持续布局医疗赛道,所以新进者捡漏的可能性微乎其微。

来源:多肽学社

版权声明:

本网站所有注明“来源:梅斯医学”或“来源:MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明“来源:梅斯医学”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。同时转载内容不代表本站立场。

在此留言