FiercePharma查阅了生命科学市场情报公司Evaluate和Drug Patent Watch的数据,并分析了公共证券信息、

FDA记录、法庭文件以及其他涉及知识产权的信息。他们关注的并不仅仅是2017年专利即将到期的药物,还包括那些因为专利诉讼或者和解等纠纷而被其他产品或者生物仿制药“排挤”的药物。

当仿制药上市,品牌药将失去90%的销售额。根据美国《药品价格竞争和专利期修正案》(Hatch-Waxman Act)的先申请制(first-to-file),首仿药拥有180天的市场专营保护期和30个月的专利诉讼条款。在这一点上,小分子药物常常最受仿制药“威胁”,后者比前者便宜80%-85%。

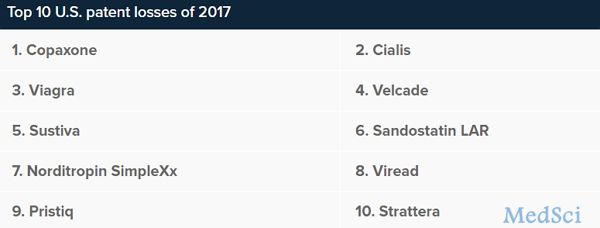

“Top 10 U.S. patent losses of 2017”中列举的10款药物分别来自于8家制药巨头:梯瓦(Teva)、礼来(Eli Lilly)、辉瑞(Pfizer)、武田(Takeda)、百时美施贵宝(BMS)、吉利德(Gilead)、诺华(Novartis)、诺和诺德(Novo Nordisk)。

2016年,这10款药物的销售额超过100亿美元,用于治疗多发性硬化症、艾滋病、勃起功能障碍、癌症等等。现在,专利到期,势必将为市场其他竞争药物或者仿制药带来新的机遇。

TOP1、Copaxone

公司:梯瓦

适应症:多发性硬化症

2016年美国销售额:34.79亿美元

专利到期:未定

Copaxone是全球最畅销的多发性硬化症(MS)药物,自1996年获美国FDA批准上市以来,已经在包括以色列、墨西哥、澳大利亚、加拿大和欧盟在内的全球50多个国家销售。同时,Copaxone也是美国畅销药中深受专利困扰的典型代表,充满了戏剧性。

为了逆转危机,梯瓦一直忙于长效Copaxone(40mg)的专利上诉。他们计划在仿制药充斥市场之前积极争取Copaxone的知识产权。可惜过程坎坷。2016年,梯瓦失去两个核心专利。2017年1月,法院宣布Copaxone4个专利失效。很多分析师认为,这对于仿制药而言无疑是好消息。但是,瑞士信贷分析师Vamil Divan提醒投资者,仿制药取代Copaxone依然有好几关要过。

上周五,梯瓦争对手Momenta、Sandoz对外表示,他们的Copaxone仿制药收到FDA延迟上市的警告。这意味着,Teva依然有转机。目前,FDA尚未批准Copaxone仿制药上市。所以,某种程度上我们还无法下结论。但是分析师Ronny Gal表示,接下来几个月,我们或将看到Copaxone的“衰退”。一旦仿制药进入市场,Copaxone2017年的销售额将损失10-13亿美元。

TOP2、希爱力(Cialis)

公司:礼来

适应症:男性性功能障碍

2016年美国销售额:14.69亿美元

专利到期:11月21日

礼来的希爱力(Cialis),是辉瑞伟哥万艾可的有力竞争者,两者瓜分全球治疗和改善ED(男性性功能障碍)市场。自上市以来,希爱力的总销售额高达170亿美元。

除了入围2017年面临专利悬崖的TOP10药物名单,希爱力还是受仿制药影响而销售额下跌最多的一款药物。EvaluatePharma分析师预测,2022年希爱力的销售额将从2016年的14.5亿美元下降至5500万美元,下跌96%。

2016年,希爱力在美国的销售额高达14.96亿美元,占据了礼来总销售业绩的7%。2017年,希爱力将面临专利到期的危机。礼来试图转向儿科市场向FDA申请药物垄断,以期延长希爱力的市值。但是,如果礼来与FDA的谈判失败,包括印度Aurobindo、梯瓦等企业在内的一大批仿制药正在翘首以盼11月2日的到来,它们的上市势必会刮分希爱力的市场份额。

2014年,法国制药巨头赛诺菲与礼来达成合作协议,获得希爱力在美国、欧洲、加拿大和澳大利亚的独家无处方销售权。礼来表示,公司正向FDA申请评估希爱力以非处方药销售的可行性。此外,礼来在广告宣传上毫不吝啬,仅2015年就投入2.22亿美元。这一举措无疑为希爱力打下了很好的品牌效应。

分析师认为,今年希爱力依然能够取得不错的业绩,预估在美国的销售额可达到12.8亿美元。但是从明年开始,希爱力将呈现出下滑趋势,预计2018年将跌至3.04亿美元。

TOP3、万艾可(Viagra)

公司:辉瑞

适应症:男性性功能障碍

2016年美国销售额:11.48亿美元

专利到期:12月11日

辉瑞的“蓝色药丸”是医药界的一个神奇。自1998年获批上市以来,万艾可的销售额一直稳定,而且它的品牌效应、话题性使其拥有经久不衰的魅力。

理论上,万艾可的专利执行期长达17年(2019年10月)。此外,辉瑞还获得一个叫做“IP排他性”的额外6个月授权,即该专利期限被扩展到了2020年4月。

但是,万艾可的专利并不是“无懈可击”。2013年,辉瑞与梯瓦因为专利纠纷而签署过一项协议。根据协议,辉瑞将至少在未来八年里拥有对万艾可的独家专营权,而梯瓦必须在2017年12月之后才能开始销售伟哥的仿制版本。2015年,迈兰(Mylan)同样也与辉瑞达成了类似的协议。

这意味着,今年年底,两个仿制药巨头将加入ED市场,抢食这块“香饽饽”。届时,万艾可或将迎来艰难时期。通常,首个仿制药将赢来6个月的市场专营保护期。这一政策同时也会给品牌药得以喘息的机会。但是,除了梯瓦、迈兰,其他一些企业(Apotex、Torrent,、Amneal 和Aurobindo)也已经研发出仿制药。

分析师预测,2018年,万艾可的销售额将跌至3.59亿美元,2022年销售额仅为1.88亿美元。这与2017年预测的11亿美元相比无疑是个“大落差”。

TOP4、万珂(Velcade)

公司:武田

适应症:多发性骨髓瘤、套细胞淋巴瘤

2016年美国销售额:11.3亿美元

专利到期:11月3日

万珂是一种蛋白酶体抑制剂,于2003年5月13日被FDA批准用于治疗复发性和难治性多发性骨髓瘤,被视为是治疗复发性与难治性多发性骨髓瘤的突破性疗法。

但是,2015年,美国联邦法院宣布其2022的专利期无效。这一意外转折为一批仿制药有望在2017年上市埋下了伏笔。据统计,Fresenius和Actavis(已被梯瓦收购)已经研发出获FDA批准的仿制药。EvaluatePharma分析师预测,万珂2022年在美国的销售额将下跌近10亿美元。

武田首席执行官Christophe Weber表示,公司正试图扭转被动局面。

TOP5、Sustiva

公司:百时美施贵宝

适应症:HIV

2016年美国销售额:9.01亿美元

专利到期:12月

百时美施贵宝的抗艾滋药物Sustiva将在今年年底面临专利到期的困境。

Sustiva是一款非核苷类逆转录酶抑制剂,通过阻断HIV复制控制艾滋病。2016年,Sustiva在美国的销售额为9.01亿美元,全球销售额达到10.65亿美元。遗憾的是,Sustiva的专利将于2017年年底到期。

很多仿制药已经“垂涎”这一领域已久,包括梯瓦、Emcure、Strides、Aurobindo等等。早2013年,Sustiva的化合物组合专利已经到期。而它的方法专利将于明年的9月到期。其他专利也处于各种纠纷中。

BMS曾获得Sustiva儿童服用的独权,这将延长其6个月的市场专营期,直至2017年11月底。这意味着,仿制药将可以在今年的12月进入市场。

TOP6、善龙(Sandostatin LAR)

公司:诺华

适应症:肢端肥大症和胃肠胰内分泌肿瘤

2016年美国销售额:8.53亿美元

专利到期:1月13日

Sandostatin LAR是一种储库式注射用醋酸奥曲肽微球,简而言之就是多聚体微球包裹着醋酸奥曲肽,可以在体内缓慢、持续地释放,临床上用于治疗肢端肥大症和胃肠胰内分泌肿瘤。Sandostatin也有立即释放的版本,即注射液。2016年,Sandostatin 在美国的销售额达到8.53亿美元。

尽管今年年初,Sandostatin LAR就已经专利到期。但是,诺华希望它能够依然活跃着,直至几年后仿制药上市。EvaluatePharma预计,2017年和2018年该药物的销售业绩将略微上升,几年之后其销售额将会缓慢下滑至8.2亿美元。

医药企业认为Sandostatin LAR仿制药研发较为复杂,所以推入市场的门槛很高。尽管原研公司诺华的善龙已进口中国,但价格昂贵。10,20和30mg的最高零售价分别为5720,9724和13263元。国内目前尚无注射用醋酸奥曲肽微球同类产品上市,仅见长春金赛药业有限公司向我国

CFDA提出注射用醋酸奥曲肽微球的注册申请。

TOP7、Norditropin SimpleXx

公司:诺和诺德

适应症:生长激素相关疾病

2016年美国销售额:6.425亿美元

专利到期:12月26日

Norditropin SimpleXx是一款生长激素注射液,适用于患有生长激素缺乏、Turner综合征、肾功能衰竭的儿童。

虽然今年年底专利到期,但是Norditropin SimpleXx却没有有力的竞争对手,这主要得益于其独特的注射器。类似于Advair的Diskus粉末吸入器、迈兰的EpiPen注射器一样,诺和诺德的注射器同样也受专利保护。所以,诺和诺德并不担心Norditropin SimpleXx2017年的销售业绩。

EvaluatePharma预测,Norditropin SimpleXx2018年的销售额将为6.05亿美元,2022年将下滑至5.86亿美元。

除了美国,Norditropin SimpleXx在德国、中国和日本的专利也即将到期。得益于Norditropin SimpleXx,诺和诺德是生长激素制剂市场的领军者,占据35%的份额。

TOP8、韦瑞德(Viread)

公司:吉利德

适应症:HIV、乙肝

2016年美国销售额:5.91亿美元

专利到期:12月15日

韦瑞德是吉利德研发的首个核苷酸类逆转录酶抑制剂,2001年首获FDA批准上市。随后,吉利德将其与其他化合物组合,研发成复合型抗病毒药物,例如抗病毒重磅药物Truvada。

受之前专利协议影响,梯瓦将能够在今年年底之后推出抗艾滋、乙肝的仿制药。韦瑞德专利到期,将影响吉利德的销售业绩,特别是

丙肝市场。EP分析师预测,2017年韦瑞德销售额会急剧下跌,2022年将降至1500万美元。

但是,吉利德试图用TAF(替诺福韦艾拉酚胺)逆转这一被动局势。TAF是替诺福韦二吡呋酯的前药,具有更高的血液稳定性,可以以更低剂量发挥与Viread同等效力的抗病毒作用,降低不良反应。2016年,3款以TAF为主要成分的抗艾滋新药为吉利德带来21.1亿美元的销售收入,填补了因丙肝药物业绩不佳带来的亏空。

TOP9、Pristiq

公司:辉瑞

适应症:抑郁症

2016年美国销售额:5.78亿美元

专利到期:3月

Pristiq(desvenlafaxine)是一款2008年获批上市的抗抑郁药物,是其“前任”Effexor的改良版。Pristiq最早由Wyeth公司研发,2009年被辉瑞收入麾下。

辉瑞希望,Pristiq能够取代Effexor在抑郁症治疗领域的地位。这在当时是一个宏伟目标,因为2009年Effexor的销售额达到27亿美元。Pristiq上市后的业绩并不如Effexor辉煌:2014年在美国的销售额为7.37亿美元(巅峰),2015年销售额为7.15亿美元,2016年销售额为5.78亿美元。

现在,Pristiq的专利即将到期。目前,迈兰、Lupin、 Actavis和 Sandoz企业都已向FDA申请相关仿制药。他们将成为抑郁症药物市场的有力角逐者。

TOP10、托莫西汀(Strattera)

公司:礼来

适应症:注意缺陷多动障碍(ADHD)

2016年美国销售额:5.35亿美元

专利到期:5月26日

Strattera是礼来的一款治疗儿童及成人注意缺陷多动障碍(ADHD)的药物,于2002年获批上市。Strattera是一种高度选择性去甲肾上腺素重摄取抑制剂(SNRI), 高度选择性与神经突触前膜上的去甲肾上腺素(NE)再摄取转运体结合,抑制NE再摄取,与其它神经递质亲和力极低。目前,Strattera已被推荐为治疗ADHD的一线用药。

2017年5月,Strattera的专利将到期。分析师预计,专利失效后Strattera的销售额将急速下跌:今年的销售额预计为2.11亿美元,2018年销售额将至0.64亿美元,2022年销售额将滑至1300万美元。