梅斯医学MedSci APP

医路相伴,成就大医

梅斯医学MedSci APP

医路相伴,成就大医

6月10日,AbbVie与Genmab 宣布双方已签署广泛的合作协议,共同开发和商业化Genmab公司3款处于早期阶段的新一代双特异性抗体药物,包括epcoritamab(DuoBody®-CD3xCD20),DuoHexaBody®-CD37和DuoBody-CD3x5T4。双方还在开发差异化肿瘤新疗法方面达成早期药物发现合作,主要涉及4个针对实体瘤和血液肿瘤的新一代抗体药物。

Genmab的DuoBody-CD3技术能够选择性地将杀伤性T细胞直接引导至肿瘤细胞,诱发免疫系统对肿瘤细胞的应答。AbbVie的ADC技术可以毒素直接靶向递送到肿瘤细胞,而使正常健康细胞免受毒害,从而提供了一种更具靶向性且毒性更小的治疗方法。

这场大手笔交易引发全球对双特异性抗体的关注

本周罗氏、赛诺菲、艾伯维都将目光瞄准了这一领域——双特异性抗体(BsAb)。

双特异性抗体是指含有两种特异性抗原结合位点的人工抗体,可以同时与靶细胞和功能细胞(一般为T细胞)进行相互作用,介导一系列免疫反应。与单抗相比,双特异性抗体增加了一个特异性抗原结合位点,因此在治疗方面的优势也非常显著。5月底,Science报道一则BsAb的治愈故事。这位名叫Amy Boland的女士与淋巴瘤对抗多年,也曾接受过CAR-T治疗,但仍出现复发,最终在接受了双特异性抗体治疗后,淋巴瘤消失了,直到现在也没有复发。

巨大的治疗潜力,促使双特异性抗体成为新药研发投资的“新宠”。

强强联合 交易正酣

双特异性抗体在自然状态下并不存在,需要通过重组DNA或细胞融合技术人工制备实现,研发难度相对较大,因此在研发过程中选择一位合伙人不失为明智之举。本周就有多笔涉及BsAb的合作达成。

6月11日,艾伯维与Genmab公司联合宣布,双方已达成广泛的合作协议,将共同开发和商业化Genmab旗下的3款新一代双特异性抗体产品。根据协议,艾伯维将向Genmab 支付7.5亿美元首付款,以及总额高达31.5亿美元的开发、注册和销售里程碑付款。详细见:合作开发双特异性抗体

6月9日,信达生物宣布与罗氏集团达成研发战略合作,合作将聚焦于研究、临床开发和商业化多个双特异性抗体和细胞治疗产品。信达将使用罗氏的技术平台负责产品的研发、生产和商业化。罗氏保留对这些产品在中国以外地区的开发和商业化权益的独家回购选择权。如罗氏行使其全部选择权,将向信达支付1.4亿美元的首付款,以及总计约19.6亿美元的里程碑款项。见:CAR-T细胞疗法和双特异性抗体再发力:罗氏与信达生物签署20亿美元合作协议

同日,赛诺菲和康宁杰瑞宣布已签署协议达成战略合作:双方将共同针对HER2阳性乳腺癌患者,推进双特异性抗体KN026与Docetaxel联合用药的临床试验。在达到特定临床里程碑后,赛诺菲将有权在独占期内协商获得KN026的独家许可引进权。

时间再往前推两个月,4月9日,再鼎医药和再生元就CD20xCD3双特异性抗体REGN1979在中国内地、香港、台湾和澳门地区的开发和商业化达成战略合作;3月24日,CytomX Therapeutics和安斯泰来达成一项总价值约17亿美元的战略合作,双方将合作发现、研发和商业化新型T细胞双特异性抗体。详细见:再生元与再鼎医药合作开发REGN1979(CD20xCD3双特异性抗体),治疗非霍奇金淋巴瘤

强生公司宣布其同时靶向表皮生长因子受体(EGFR)和间质上皮转化因子(MET)的双特异性抗体JNJ-6372获得了FDA的突破性疗法称号,用于治疗具有EGFR外显子20插入突变的非小细胞肺癌患者。详细见:强生的EGFR-MET双特异性抗体JNJ-6372治疗非小细胞肺癌,获得FDA的突破性疗法称号

本文列举的只是众多相关交易中的一小部分,但一定程度上可以反映出双特性抗体的投资热。

在候选双特性抗体交易正酣时,全球首个双特性抗体也准备再出发。6月4日,CDE网站显示,全球首个双特异性抗体catumaxomab注射液(卡妥索单抗注射液)在中国获批两项临床试验默示许可,适应症为“不适合接受全身治疗的、伴腹膜转移的晚期胃癌治疗”。2009年catumaxomab获欧洲EMA批准用于治疗恶性腹水,但上市后表现欠佳,最终于2017年宣布退市、停产。

前景广阔 管线爆发

双特异性抗体是在单抗的基础上发展起来的,且治疗效果可能更好,被视为肿瘤治疗的第二代抗体疗法,因此其市场前景可以从单抗的销售来预测。2018年全球单抗药物市场规模已从2014年的883亿美元增至2018年的1,448亿美元,复合增长率高达13.2%,远高于全球生物药7.7%的复合增长率。此外,在2019年全球销售额排名前二十的药品中,单抗占据9席。

目前全球仅有3款双特异性抗体药物获批上市。除了上文提及的catumaxomab,另外两款分别是安进的Blincyto和罗氏的Hemlibra。

Catumaxomab重启上市之路,且锁定了胃癌这一大适应症,强势回归的决心不言而喻。那么市面上在售的两款双特异性抗体药物表现如何呢?2019年,Blincyto的销售额为3.12亿美元,在中国已进入优先审评,获批指日可待。Hemlibra自2017年上市以来,销售额增长迅速,2019年的销售额达到13.8亿瑞士法郎,同比增长516%。

虽然Blincyto和Hemlibra“渐入佳境”,尤其是Hemlibra的表现可圈可点,但是这对于整个双特异性抗体市场而言只是冰山一角,更广阔的空间等待被开拓。近年来双特异性抗体的研发管线迎来大爆发。详细见:安进宣布两项三期双特异性抗体BLINCYTO(靶向CD3和CD19)治疗小儿复发性急性淋巴细胞白血病患者的阳性结果

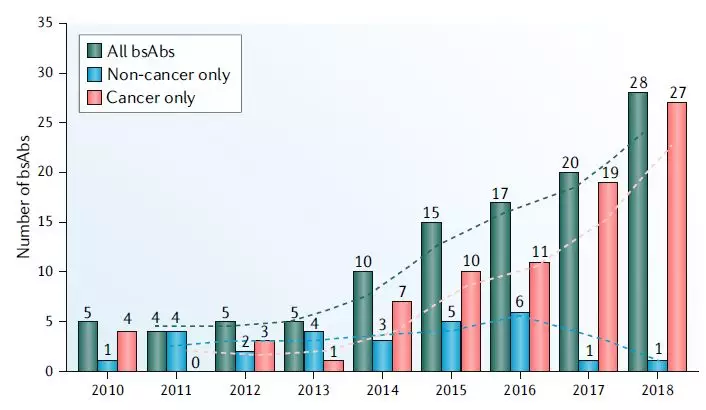

去年《Nature Reviews Drug Discovery》发表了一篇有关双特异性抗体的综述,数据显示,自2014年之后,双特异性抗体进入了高速发展期。截至2019年3月,临床开发阶段的双特异性抗体有85个。目前全球处于临床阶段的双特异性抗体药物数量肯定不止100个。详细见:全球双特异性抗体的靶点大总结

图1. 2010-2018年双特异性抗体临床研究启动情况

图1. 2010-2018年双特异性抗体临床研究启动情况

图源:Nature Reviews Drug Discovery

据统计,当前全球处于临床前阶段的抗体药物中有约20%属于双特异性抗体,在中国这一比例数字还略高,约为22%。

待瓜熟蒂落 又是一番角逐

接下来我们从不同角度解读一下在研双特异性抗体的情况。

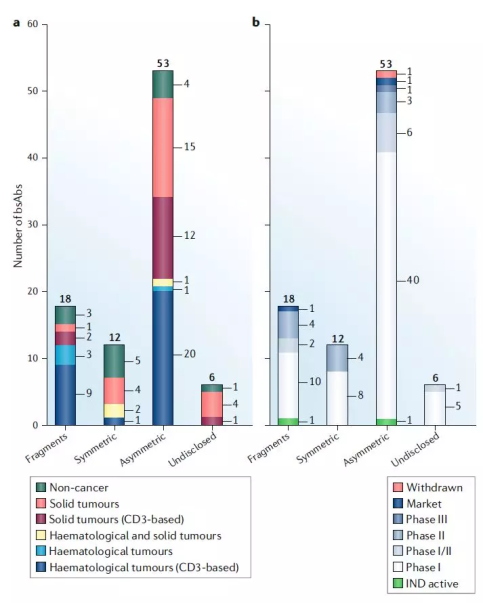

从疾病领域来看,全球在研双特异性抗体的主要研究方向仍集中在肿瘤(86%)(截至2019年3月),其次是血液疾病和自身免疫疾病。而中国的双特异性抗体项目则几乎全部针对肿瘤,且以乳腺癌、胃癌居多。

图2. 双特异性抗体临床管线

图源:Nature Reviews Drug Discovery

从靶点来看,全球进入临床阶段的双特异性抗体项目主要集中在PD-1/PD-L1、HER2、CTLA4、CD19、BCMA。中国企业则布局HER2最多。

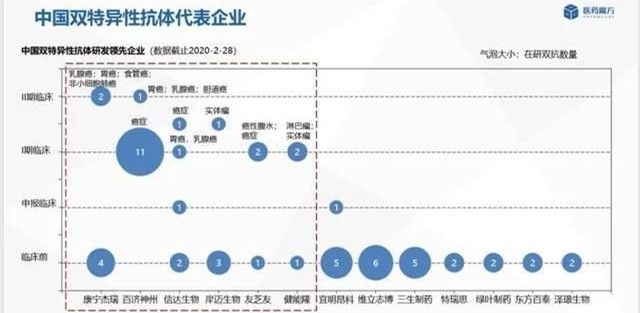

从企业来看,根据医药魔方全球新药数据库NextPharma的收录,在项目数量和开发进度上处于第一梯队的,国外主要有安进、罗氏、Genmab、MacroGenics、Xencor、强生、阿斯利康、再生元等,国内则主要有康宁杰瑞、百济神州、岸迈生物、信达生物等。

图3. 国内外双特异性抗体代表企业

图3. 国内外双特异性抗体代表企业

来源:医药魔方NextPharma数据库

从研发进展来看,全球在研双特异性抗体药物同样有近8成处于I期临床阶段。全球在研进展最快的是阿斯利康和再生元,各有一个项目处于临床三期阶段。国内进展最快的是康宁杰瑞和百济神州,分别有2个和1个项目处于临床二期。

虽然都希望能够享受先发优势,提早布局市场,但多数在研产品均处于早期阶段,且集中在肿瘤方向,由此可以预见日后全球双特异性抗体市场的激烈角逐。

安进宣布两项三期双特异性抗体BLINCYTO(靶向CD3和CD19)治疗小儿复发性急性淋巴细胞白血病患者的阳性结果

![]() 0

2019-09-25

点击查看

0

2019-09-25

点击查看

双特异性抗体:过去,现在与未来

![]() 0

2020-04-18

点击查看

0

2020-04-18

点击查看

JTO:默克PD-L1双特异性抗体显神威,1期结果显示在NSCLC的ORR可达36%

![]() 0

2020-04-20

点击查看

0

2020-04-20

点击查看

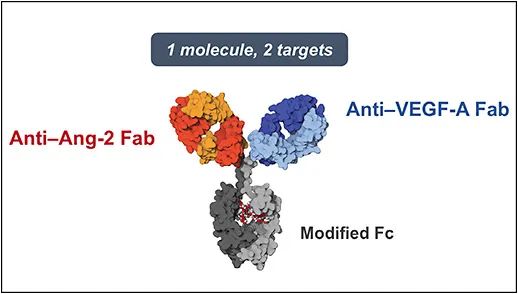

双特异性抗体Faricimab治疗AMD的Ⅲ期数据公布,16周仅需给药1次

![]() 0

2020-05-14

点击查看

0

2020-05-14

点击查看

合作开发双特异性抗体!艾伯维向Genmab预付款高达7.5亿美元

![]() 0

2020-06-10

点击查看

0

2020-06-10

点击查看

CAR-T细胞疗法和双特异性抗体再发力:罗氏与信达生物签署20亿美元合作协议

![]() 0

2020-06-11

点击查看

0

2020-06-11

点击查看